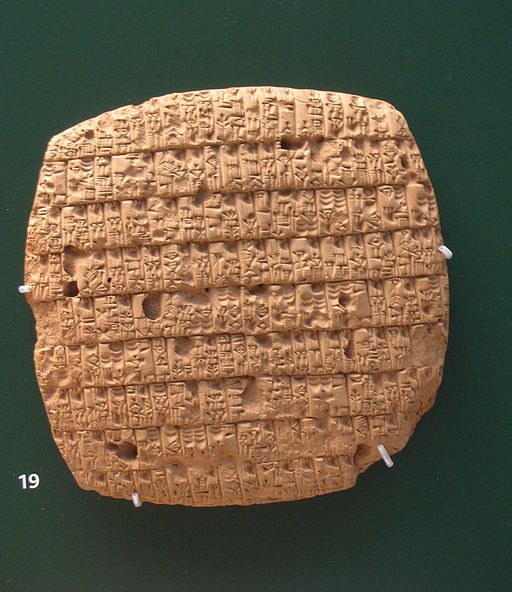

حسابداری، سیستم ضبط و جمع بندی معاملات تجاری و مالی است. تا زمانی که تمدن ها مشغول تجارت و یا سیستم های سازمان یافته دولت بوده اند، روش های نگهداری سوابق، حسابداری و ابزارهای حسابداری مورد استفاده قرار گرفته است. برخی از نخستین نوشته های شناخته شده کشف شده توسط باستان شناسان، گزارش های مربوط به سوابق مالیاتی باستانی در لوح های سفالی از مصر و بین النهرین است که قدمت آن از ۳۳۰۰ تا ۲۰۰۰ سال قبل از میلاد مسیح برمی گردد. مورخان فرض می کنند که دلیل اصلی توسعه سیستم های نوشتاری ناشی از نیاز به ثبت معاملات تجاری است.

تاریخچه حسابداری

تاریخچه و انقلاب حسابداری

هنگامی که اروپای قرون وسطی در قرن سیزدهم به سمت اقتصاد پولی حرکت کرد، بازرگانان به حسابداری وابسته بودند که بر چندین معاملات همزمان به همراه وام های بانکی توجه داشته باشند. در سال ۱۴۵۸ ، بنتتو کوترگلی سیستم حسابداری مضاعف را اختراع کرد که باعث تحول در حسابداری شد.

حسابداری دوطرفه

حسابداری دوطرفه، ورود به عنوان هر سیستم حسابداری تعریف می شود که شامل بدهی و یا اعتبار برای معاملات است. ریاضی دان ایتالیایی و راهب فرانسوی، لوکا بارتولومس پاچیولی، که سیستمی از ثبت اسناد را اختراع کرده بود که از یک یادداشت، مجله و دفترچه استفاده می کرد، کتابهای زیادی را در زمینه حسابداری نوشت.

پدر علم حسابداری و تاریخچه حسابداری

- پاسیولی که در سال ۱۴۴۵ در توسکانی متولد شد، امروزه به عنوان پدر حسابداری و حسابداری شناخته می شود.

- او دانش جمع آوری شده از حساب (هندسه، نسبت و تناسب) را در سال ۱۴۹۴ نوشت.

- این نوشته شامل رساله ۲۷ صفحه ای در مورد حسابداری است.

- کتاب او نخستین کاری بود که با استفاده از مطبوعات تاریخی گوتنبرگ منتشر شد.

- رساله گنجانیده شده نخستین اثر شناخته شده با موضوع حسابداری مضاعف است.

پدر علم حسابداری و تاریخچه حسابداری

پاسیولی یک فصل از کتاب خود، “Particle Specialis de Computis et Scripturis” (“جزئیات محاسبه و ضبط”) ، با موضوع ثبت سوابق و حسابداری مضاعف نوشت.

این فصل برای چند سده بعدی تبدیل به متن مرجع و ابزار تدریس در موضوعات زیر شد:

حسابداری برای دارایی ها، مطالبات دریافتی، موجودی ها، بدهی ها، سرمایه، درآمد و هزینه ها و نگه داشتن ترازنامه و صورت درآمد. پس از آنکه لوکا پاچیولی کتاب خود را نوشت، از او برای تدریس ریاضیات در دربار دوک لودوویکو ماریا سورفزا در میلان دعوت شد. هنرمند و مخترع لئوناردو داوینچی یکی از دانشجویان Pacioli بود.

کتاب پاچیولی و تاریخچه حسابداری

دربخشی از کتاب، پاچیولی با استفاده از منابع و روشهای موجود دفاتر اصلی حساب را به ترتیب زیر تشریح می کند:

- دفتر روزنامه: که در آن مطالب دفتر باطله تلخیص و بر حسب بدهکار و بستانکار ثبت می گردید.

- دفتر کل: حاوی حسابهای واقعی که ثبتهای دفتر روزنامه به آن نقل می گردید.

پاچیولی اهمیت کاربرد پول را بعنوان مقیاس مشترک سنجش اقلام مختلف به درستی دریافته بود و بر لزوم تاریخ گذاری معاملات و عطف متقابل دفاتر به یکدیگر تاکیدی بجا داشت. با این حال، وی درباره مطالب مهمی از جمله موارد زیر مطلبی ندارد:

- دوره مالی

- تهیه تراز آزمایشی

- تهیه صورت سود و زیان

- بستن حساب سود و زیان به حساب سرمایه

- تهیه ترازنامه

تنها درباره طرز بستن و لزوم موازنه کردن حسابها به هنگام نقل حسابها از دفاتر قدیمی به دفاتر جدید توضیحات نسبتا کاملی داده است. این موضوعات بخش مهمی از تاریخچه حسابداری است.

همچنین پاچیولی بین اموال شخصی تاجر و اموال تجارتخانه تمایزی نگذاشته و درباره نگهداری حساب داراییهای ثابت نیز مطلبی ندارد.

- رساله پاچیولی که او را پدر حسابداری می نامند به علت سادگی، روانی و ارزشهای عملی در طول قرنهای پانزدهم و شانزدهم به اغلب زبانهای اروپایی ترجمه شد.

- حسابداری دوطرفه تا اواخر قرن هفدهم در اغلب کشورهای اروپایی رواج یافت.

- از قرن شانزدهم تا اوایل قرن نوزدهم تحول بنیادی در حسابداری بوجود نیامد.

- تنها تغییر اساسی تئوری جدیدی بود که توسط استوین هلندی در اواخر قرن شانزدهم عنوان شد.

- بر اساس این تئوری در هر معامله در مقابل هر بدهکار باید یک بستانکار وجود داشته باشد.

تغییرات استوین

استوین همچنین ضرورت تفکیک اموال موسسه را از اموال شخصی صاحب سرمایه مطرح و لزوم نگهداری حسابی جداگانه برای سرمایه را نیز عنوان کرد.

تغییرات دیگری که در این فاصله در دفترداری رخ داد عبارت بود از:

- ایجاد ستونهای فرعی در دفاتر روزنامه و کل،

- منسوخ شدن دفتر باطله و

- جایگزینی اسناد و مدارک مربوط به معاملات (مانند فاکتور خرید و فروش) به جای آن.

- حسابداری جنسی نیز دراین فاصله بهبود یافت و سود و زیان هر محموله محاسبه و به حساب سود و زیان نقل می گردید.

سیستم دفترداری دوطرفه که گوته اندیشمند بزرگ آلمانی آن را یکی از زیباترین ابداعات بشری می داند، مجموعه منسجمی را فراهم آورد که کلیه معاملات و رویدادهای مالی ثبت، سود هر فعالیت تجاری تعیین و اموال شخصی تاجر از اموال تجارتخانه یا موسسه تجاری تفکیک گردید.

نتایج ابداع و تکامل سیستم دفتر داری دو طرفه

ابداع و تکامل سیستم دفتر داری دوطرفه

- اولا سوداگریهای بزرگ مانند فرستادن کشتیهای عظیم حامل کالاهای گوناگون به نقاط مختلف جهان را با مشارکت بازرگانان و افراد متعدد، تسهیل کرد،

- زیرا با کاربرد آن سرمایه گذاری هر یک از مشارکت کنندگان در یک فعالیت سوداگرانه که معموال به صورت کالا و اجناس گوناگون بود به سهولت بر حسب پول یا سکه اندازه گیری و حساب آن جداگانه نگهداری می شد و در خاتمه فعالیت نیز کالا و طلا و نقره ای که کسب شده بود بر حسب تقویم پول محاسبه می شد و در نتیجه تعیین سهم هر یک از مشارکت کنندگان از کل درآمد حاصل به سادگی امکان پذیر می گردید.

- ثانیا ،حسابداری دو طرفه، با فراهم ساختن امکان تفکیک اموال شخصی تاجر از اموال تجارتخانه، تشکیل شرکتهای تجارتی را با مشارکت چند نفر عملی کرد. زیرا با کاربرد آن، نگهداری حساب جداگانه سهم الشرکه هر یک از شرکا در سرمایه شرکا امکان پذیر و سهم آنان از کل دارایی شرکت و منافع حاصل از فعالیت تجاری قابل اندازه گیری و محاسبه شد. این امکان، مشارکت صاحبان سرمایه ای را که خود به کار تجارت نمی پرداختند نیز عملی ساخت و بدین ترتیب رشد و توسعه بنگاهها و موسسات تجاری را تسریع کرد.

به رغم تحولات شگرف اقتصادی اجتماعی و دگرگونی و پیچیدگی و توسعه معامالت و سازمانهای تجارتی از قرن شانزدهم تا عصر حاضر، عناصر اصلی سیستم دفترداری دوطرفه همچنان بدون تغییر باقی مانده است.

دلیل بقای این سیستم در طول پنج قرن در:

- سادگی اصول

- انعطاف پذیری

- قابلیت آن در ثبت

- انتقال و گزارش اطلاعات بسیار متنوع، در قالب صورتهای مالی قابل رسیدگی است.

انقلاب صنعتی و تاریخچه حسابداری

در ادامه مور تاریخچه حسابداری سراغ انقلاب صنعتی می رویم.

- سیستم ثبت دوطرفه که به اعتبار ابداع آن در ایتالیا، سیستم حسابداری ایتالیایی نیز نامیده می شود.

- این سیستم به سرعت در سراسر اروپا رواج یافت.

- در طول قرن هجدهم تقریبا کلیه موسسات مالی و تجاری بزرگ، این شیوه حسابداری را بکار می بردند.

- اروپای قرن هجدهم حامل تحولاتی شگرف بود.

- انقلاب صنعتی در نیمه دوم این قرن آغاز و تا پایان نیمه اول قرن نوزدهم تداوم یافت و تحولات و تغییرات وسیع اقتصادی و اجتماعی را در پی داشت.

- این تحول بنیادین بر تمامی عرصه های زندگی فرعی و اجتماعی مردم اروپا اثر گذاشت.

- مناسبات اقتصادی اجتماعی و سیاسی جوامع اروپایی را دگرگون کرد و از طریق این قاره به سراسر جهان راه یافت.

- این انقلاب آثار مفید و زیانبار بسیاری به جای گذاشت.

- بارزترین عرصه تحول در انقالب صنعتی، قرار گرفتن ماشین در خدمت تولید بود.

- در این روزها شیوه تولید را از تولید دستی به تولید کارخانه ای متحول کرد.

تاریخچه اولین تشکل حسابداری در جهان

- اولین تشکل های حرفه ای حسابداران در سال ۱۸۵۴ در اسکاتلند تأسیس شدند.

- با شروع انجمن حسابداران ادینبورگ و انستیتوی حسابداران و فعالان اقتصادی گلاسکو شروع به کار کرد.

- به هر سازمانی منشور سلطنتی اعطا می شد.

- اعضای چنین سازمان هایی خود را “حسابداران منصف” صدا می زنند.

- با گسترش شرکتها، تقاضا برای حسابداری قابل اعتماد شروع شد.

- این حرفه به سرعت به بخشی جدایی ناپذیر از سیستم تجاری و مالی تبدیل شد.

- در ایالات متحده آمریکا، مؤسسه آمریکایی حسابداران رسمی مجاز در سال ۱۸۸۷ تأسیس شد.

تاریخچه سیستم حسابداری در ایران

- تاریخچه حسابداری در ایران به نخستین تمدنهایی بر می گردد که در این سرزمین شکل گرفت.

- مدارک حسابداری بدست آمده با ۵۰ قرن قدمت، گواه بر پیشرفت این دانش در ایران باستان است.

- در طول تاریخ، روشهای حسابداری متنوع و متعددی برای اداره امور حکومتی و اقتصادی ابداع شده است.

سیستم حسابداری در تاریخ ایران را می توان به دوره های مختلف تقسیم بندی کرد که در هر کدام از این دوره ها به نوبه ی خود موجب پیشرفت در صنعت حسابداری شد.

- دوره قبل از اسلام

- دوره بعد از اسلام

- دوره قاجار

- دوره مشروطه تا دهه ۴۰

- دهه ۴۰ تا کنون

دوره قبل از اسلام

لوح حسابداری در دوره هخامنشی

- از چگونگی سیستم های مالی و نحوه نگهداری حساب ها و تاریخچه حسابداری قبل از اسلام آثار مکتوب قابل توجهی در دست نیست.

- آنچه که مسلم است در امپراتوری های هخامنشی و ساسانی حجم بزرگی از فعالیت های دیوانی و حکومتی به گرفتن باج وخراج از حکام ایالات و ولایات و پرداخت موجبات سپاهیان و دیگر عوامل حکومتی اختصاص داشته که جهت نگهداری سیستم های دقیق و مناسبی وجود داشته است.

- ولی متاسفانه به جز نوشته های تاریخی معدودی آثار مستند دیگری در این مورد در دست نیست.

- آثاری محققینی مانند ویل دورانت در کتاب هایی نظیر تاریخ تمدن

- ممیزی املاک در تمدن ساسانی در جریان اصلاحات انوشیروان، به منظور تشخیص مالیاتهای ارضی انجام می شد.

- کلیه زمینه های مزروعی کشور ممیزی و مشخصات آن از جلمه موارد زیر ثبت می گردید:

- مساحت،

- نوع زمین و

- نوع محصول

دوره بعد از اسلام

از تاریخچه حسابداری دراین دوره میتوان گفت که:

- در پی پذیرفتن اسلام روابط و مناسبات اقتصادی همانند دیگر شئون اجتماعی تحت تاثیر تعالیم مقدس اسلام دگرگونی در روابط فردی و ارتباطات تجاری شخصی خودنمایی کرد و در دیوانسالاری حکومت بنیانی یافت ولی این دگرگونی عمدتا در حکومت های ایرانی که به جز یکی دو سلسله (صفویان و افشاریان) نمود مشخصی از قوانین اسلامی دیده نمیشود.

- شاید دلیل این موضوع عدم اعتقاد حکومتهای نخستین اسلامی مانند امویان وعباسیان به اجتهاد در بنیانگذاری روش های مالی و اداری بر اساس تعالیم قرآن کریم و دستورات پیامبران عظیم الشان آن بوده است.

- به هر تقدیر اطلاعاتی که از دوران اولیه حکومتهای اسلامی مضبوط است نشان می دهد برادران برمکی( یحیی و جعفر برمکی) سیستم مالی دقیقی در دربار هارون الرشید ایجاد کرده بودند که در قالب یک دیوان محاسبات عملیات مربوط به ثبت و ضبط عایدات مخارج حکومت وی را انجام می داده است.

دوره قاجار

- در دوره قاجاریه یک تحول ابتدایی در مورد سیستم های مالی در ایران ایجاد شد.

- نقطه اوج آن دعوت مستشاران مورگان شوستر در امور مالی بوده است.

- همچنین یک آمریکایی نظیر ژنرال شوراتسکف در امور ژاندارمری را آغاز می کند.

- کار شورانسکف مشخصا فعالیت ها در زمینه ایجاد نظام های مالی و مالیاتی بود.

- به دنبال قتل گریبایدوف و اولتیماتوم دولت روس، دولت ایران به اجبار شوستر را از ایران اخراج شد.

دوره مشروطه تا دهه ۴۰

- با انقلاب مشروطه دربحبوحه وخامت شدید اوضاع اقتصادی، کسری بودجه و استقراض های خارجی فزاینده و تشدید حیف و میل های دیوانیان و درباریان، افزایش خودکامگی و دخل و تصرف های حکام ایالات و ولایات به پیروزی می رسد.

- فکر اعزام محصل به خارج جهت فراگرفتن رشته حسابداری، اولین بار در دهه اول قرن توسط بانک ملی ایران مورد توجه قرار گرفت.

- ابتدا عده ای برای کارآموزی و مطالعه در رشته های مختلف بانکی، منجمله حسابداری به بانک های خارج فرستاده شدند و سپس در سال ۱۳۱۵یک گروه ۱۲ نفری را که از طریق کنکور انتخاب شده بودند برای تحصیل علمی و عملی در رشته تخصصی حسابداری به انگلستان اعزام کردند.

تاریچه حسابداری و تصویب قوانین

- نخستین قوانین مالی و اقتصادی یادگار دوره دوم مجلس شورای ملی است.

- در این دوره است که :

- نخستین بودجه نوین کشوری

- نخستین قانون مالیاتی (قانون مالیات بلدی بر وسائط نقلیه مصوب ۱۳۲۸ قمری)

- نخستین قانون تجاری (قانون قبول و نکول بروات تجاری مصوب ۱۳۲۸ قمری) و بالاخره

- نخستین قانون حسابداری و حسابداری دولتی( قانون محاسبات عمومی مصوب ۱۳۲۹ قمری ) به تصویب میرسد.

به همت تعدادی از فارغ التحصیلان یادشده شرکت ملی نفت در سال ۱۳۳۶ موافقت خود را با تاسیس یک آموزشگاه عالی حسابداری اعلام کرد.

این آموزشگاه که از سال ۱۳۵۳شمسی نام دانشگاه حسابداری و علوم مالی به خود گرفت دارای دوره هایی تا سطح فوق لیسانس بود.

از دهه ۴۰ تا کنون

- تغییرات ساختار اقتصادی در سال های ۱۳۴۲ و بعد از آن منجر به گسترش نظام اقتصادی نوینی شد که سرمایه داری وابسته نام گرفت.

- این مهم سبب شد که حسابداری به عنوان فنی که نیازهای اطلاعاتی موسسات و شرکت های جدید التاسیس را برآورده می ساخت، مطرح شود.

- این نیاز روزافزون بازار کار به وجود حسابداران تحصیل کرده موجب آن شد که موسسات آموزش حسابداری رونق یابد.

تحولات سیاسی در دهه ۴۰

- یکی از پیامدهای تحولات اقتصادی، اجتماعی یاد شده ظهور گروه های صنعتی بزرگ مانند گروه کفش ملی، گروه صنعتی بهشهر و چند شرکت خودرویی از قبیل شرکت جیپ (پارس خودرو)، شرکت ایران ناسیونال (ایران خودرو)، شرکت سایپا، زامیاد و… بود.

- این دوران مهمی در تاریخچه حسابداری ایران است.

- همچنین با سرازیر شدن سرمایه های خارجی به ایران چندین شرکت و موسسه چند ملیتی دارویی و صنعتی در ایران تشکیل شد.

- وجود این گروه های صنعتی و مجتمع های تولیدی بزرگ که به مناسبت حجم فعالیت های خود امکان اداره کردن آنها با سیستم های سنتی وجود نداشت، موجب شد که سیستم های مدیریت نوین با اقتباس از سیستم های مدیریت خارجی در آنها رایج شود.

- استفاده از مشاوران خارجی در امر سیستم دهی در همه ابعاد فنی و مدیریت و از جمله سیستم های مالی و صنعتی موجب بروز تحولات جدی در سیستم های حسابداری این موسسات و به تبع آن گسترش روش های نوین و معرفی سیستم های جدید در سایرموسسات شد.

- تشکیل شعبات شرکت های بین المللی موجب شد که موسسات حسابرسی صاحب نام خارجی، مبادرت به تاسیس شعبه در ایران نمایند.

- از آن جمله موسسات کوپرز اند لیبراند، وینی مری، پیت مارویک و پرایس واترهاوس را می توان نام برد.

- اغلب این موسسات علاوه بر کار حسابرسی به امر طراحی سیستم های حسابداری مالی و صنعتی نیز مشغول شدند.

- به این ترتیب نقش مهمی در گسترش سیستم های نوین حسابداری در ایران بر عهده گرفتند.

تشکییل سازمان مدیریت صنعتی

- شاید اولین سازمان و موسسه ایرانی که با هدف اشاعه مفاهیم نوین مدیریت و بهبود روش های اداری و سیستم های اطلاعاتی تشکیل شد سازمان مدیریت صنعتی بود.

- این سزمان در سال۱۳۴۱ با تصویب هیات وزیران به عنوان یک سازمان وابسته به وزارت صنایع، کار خود را آغاز کرد.

- این سازمان بعدها در سال ۱۳۴۷ به صورت یک شرکت سهامی خاص تحت پوشش سازمان گسترش و نوسازی صنایع ایران درآمد.

- این سازمان تا به امروز فعالیت خود را در امر سیستم دهی و آموزش و تحقیق در همه زمینه های مدیریت منجمله طراحی و استقرار سیستم های حسابداری و مالی ادامه داده است.

- سازمان مدیریت صنعتی نقش مهمی در تاریخچه حسابداری ایران دارد.

اواخر دهه چهل تا به امروز

- از اواخر دهه چهل، استفاده از کامپیوتر نیز در موسسات و شرکت های بزرگ نظیر شرکت ملی نفت ایران آغاز شد.

- ابتدا در سیستم های عملیاتی مانند سیستم کنترل موجودی و انبارها و به تدریج در سایر سیستم ها مانند حقوق و دستمزد و حسابداری مالی و صنعتی کاربرد کامپیوتر رایج شد.

- بعد از پیروزی انقلاب اسلامی اغلب موسسات یادشده منحل شدند و کارشناسان و کارکنان آنها جذب سایر سازمان ها و موسسات ایرانی شدند.

- بعضی دیگر مبادرت به تاسیس موسسات حسابرسی و خدمات مالی نمودند.

- از جمله این موسسات موسسه حسابرسی سازمان صنایع ملی و سازمان برنامه بود.

- این موسسه پس از تشکیل، ضرورت ایجاد واحد خدمات مدیریت برای پاسخگویی به نیازهای مدیریت شرکت های تحت پوشش را احساس کرد.

- از این رو با دعوت از متخصصین صاحب تجربه اقدام به ایجاد چنین واحدی کرد.

- این موسسه که بعدها با تشکیل سازمان حسابرسی جمهوری اسلامی ایران (مصوب پنجم دی ماه ۱۳۶۶) به آن سازمان منضم شد.

- در طول مدت فعالیت خود توانست نظام های حسابداری مالی و حسابداری صنعتی بسیاری را طراحی و اجرا نماید.